Kế toán Lê Ánh xin giới thiệu dến bạn các chế độ Kế toán , các nguyên tắc, quy định và chuẩn mực kế toán,...mà người làm Kế toán phải tuân theo

CHẾ ĐỘ KẾ TOÁN

1. Khái niệm

Chế độ kế toán là những quy định và hướng dẫn về kế toán trong một lĩnh vực hoặc một số công việc cụ thể do cơ quan quản lý nhà nước về kế toán hoặc tổ chức được cơ quan quản lý nhà nước về kế toán uỷ quyền ban hành.

2. Các chế độ kế toán hiện hành

Tùy theo loại hình doanh nghiệp, ngành nghề mà bạn áp dụng các chế độ kế toán:

- Chế độ kế toán doanh nghiệp:

- Thông tư 200/2014/TT-BTC ngày 22/12/2014 “Hướng dẫn chế độ kế toán doanh nghiệp”.

- Quyết định 48/2006/QĐ-BTC ngày 14/09/2006 Về việc ban hành về “Chế độ Kế toán Doanh nghiệp nhỏ và vừa”

Doanh nghiệp nhỏ và vừa có thể vận dụng một trong 2 chế độ này.

- Chế độ kế toán đơn vị hành chính sự nghiệp:

- Quyết định 19/2006/QĐ-BTC ngày 30/03/2006 Về việc ban hành “Chế độ kế toán hành chính sự nghiệp”.

- Chế độ kế toán dùng cho các NHNN

- Quyết định 120/2008/QĐ-BTC ngày 22/12/2008 Về việc ban hành “Chế độ kế toán ngân sách nhà nước và họat động nghiệp vụ kho bạc nhà nước”.

- Quyết định 99/2000/QĐ-BTC ngày 13/06/2000 Về việc ban hành “Chế độ kế toán công ty chứng khoán”.

- Quyết định 16/2007/QĐ-NHNN ngày18/04/2007 Về việc ban hành “Chế độ báo cáo tài chính đối với các tổ chức tín dụng”.

- Chế độ kế toán HTX:

- Thông tư số 24/2010/TT-BTC ngày 23/02/2010 Hướng dẫn “Chế độ kế toán áp dụng cho các Hợp tác xã Nông nghiệp, Lâm nghiệp, Ngư nghiệp và Nghề muối” (Gọi chung là HTX).

3. Vận dụng Chế độ kế toán vào thực tế của DN

3.1. Đối với hệ thống tài khoản kế toán

a. DN căn cứ vào hệ thống tài khoản kế toán của Chế độ kế toán doanh nghiệp để vận dụng và chi tiết hoá hệ thống tài khoản kế toán phù hợp với:

- Đặc điểm sản xuất kinh doanh, yêu cầu quản lý của từng ngành, từng đơn vị;

- Nội dung, kết cấu và phương pháp hạch toán của các tài khoản tổng hợp tương ứng.

b. Trường hợp doanh nghiệp cần bổ sung tài khoản cấp 1, cấp 2 hoặc sửa đổi tài khoản cấp 1, cấp 2 về tên, ký hiệu, nội dung và phương pháp hạch toán các nghiệp vụ kinh tế phát sinh đặc thù phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

c. Doanh nghiệp có thể mở thêm các tài khoản cấp 2 và cấp 3 đối với những tài khoản không có qui định tài khoản cấp 2, cấp 3 tại danh mục Hệ thống tài khoản kế toán doanh nghiệp mà không phải đề nghị Bộ Tài chính chấp thuận.

3. 2. Đối với Báo cáo tài chính

a. Doanh nghiệp căn cứ biểu mẫu và nội dung của các chỉ tiêu của Báo cáo tài chính để chi tiết hoá các chỉ tiêu (có sẵn) của hệ thống Báo cáo tài chính phù hợp với đặc điểm sản xuất, kinh doanh, yêu cầu quản lý của từng ngành và từng đơn vị.

b. Trường hợp doanh nghiệp cần bổ sung mới hoặc sửa đổi biểu mẫu, tên và nội dung các chỉ tiêu của Báo cáo tài chính phải được sự chấp thuận bằng văn bản của Bộ Tài chính trước khi thực hiện.

3.3. Đối với chứng từ và sổ kế toán

a. Các chứng từ kế toán đều thuộc loại hướng dẫn (không bắt buộc), doanh nghiệp có thể lựa chọn áp dụng theo biểu mẫu ban hành hoặc tự thiết kế phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị nhưng phải đảm bảo cung cấp những thông tin theo quy định của Luật Kế toán và các văn bản sửa đổi, bổ sung, thay thế.

b. Tất cả các biểu mẫu sổ kế toán (kể cả các loại Sổ Cái, sổ Nhật ký) đều thuộc loại không bắt buộc. Doanh nghiệp có thể áp dụng biểu mẫu sổ hoặc bổ sung, sửa đổi biểu mẫu sổ, thẻ kế toán phù hợp với đặc điểm hoạt động và yêu cầu quản lý nhưng phải đảm bảo trình bày thông tin đầy đủ, rõ ràng, dễ kiểm tra, kiểm soát.

4. Quy trình chuyển đổi Chế độ kế toán

4.1 Nguyên tắc áp dụng Chế độ kế toán

- Chỉ được áp dụng Chế độ kế toán mới vào kỳ kế toán của năm sau.

- Mỗi chế độ kế toán phải áp dụng ổn định trong thời gian ít nhất là 2 năm.

- Khi chuyển đổi sang Chế độ kế toán mới thì phải chú thích vào Thuyết minh Báo cáo tài chính của năm đầu tiên áp dụng: Nêu lý do chuyển đổi, các khác biệt, chênh lệch khi sử dụng Chế độ kế toán mới.

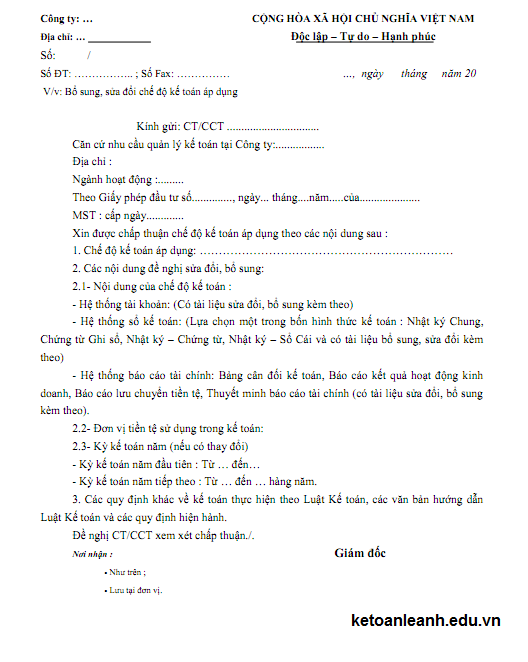

4.2 Thủ tục đăng ký áp dụng Chế độ kế toán mới

- Phải gửi “Thông báo về việc chế độ kế toán áp dụng” cho cơ quan Thuế quản lý doanh nghiệp và phải thực hiện ổn định ít nhất trong thời gian là 2 năm. Trường hợp chuyển đổi trở lại áp dụng Chế độ kế toán cũ, phải thông báo lại cho cơ quan Thuế trực tiếp quản lý.

- Thông báo phải được gửi bằng văn bản và chờ phê duyệt của Cơ quan Thuế trực tiếp quản lý.

- Khi áp dụng Chế độ kế toán mới thì cũng phải nộp thuế theo Chế độ kế toán mới.

Để biết nhiều hơn những kinh nghiệm xử lý ngoài thực tế, mời các bạn tham gia khóa học Kế toán tổng hợp thực hành hoặc khóa học kế toán Thuế chuyên sâu để được các Kế toán trưởng giỏi tại Kế toán Lê Ánh hướng dẫn chi tiết cách làm.

Kế toán Lê Ánh chúc bạn thành công!

KẾ TOÁN LÊ ÁNH

Chuyên đào tạo các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

HOTLINE: 0904 84 88 55 (Mrs Ánh)

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Không có nhận xét nào: